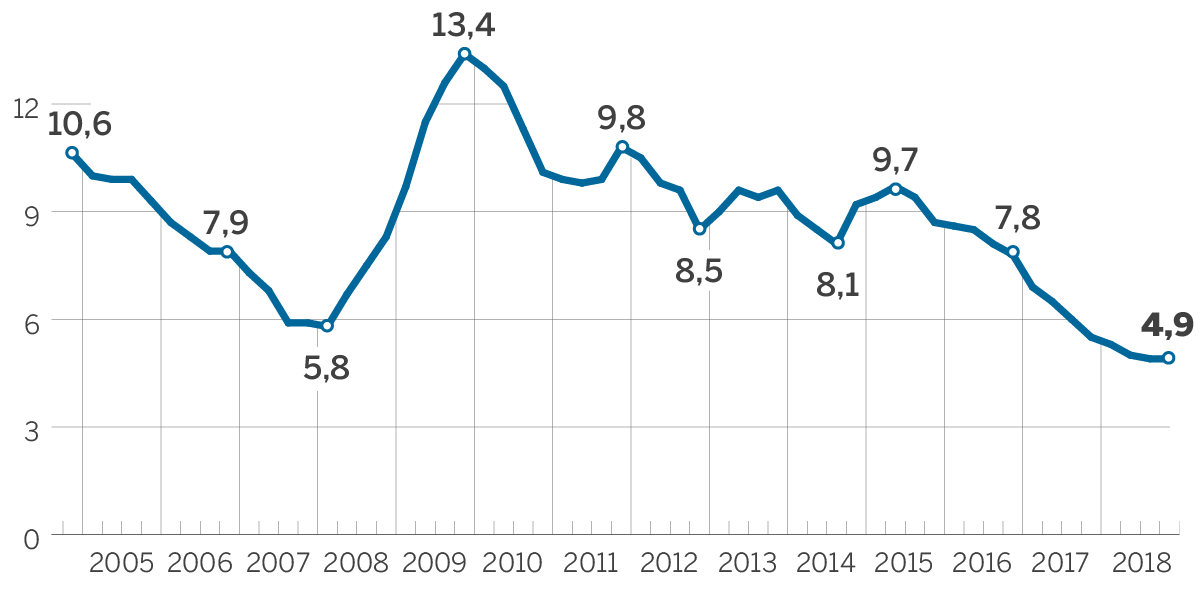

La tasa de ahorro de los hogares

cerró 2018 en mínimos históricos. Según cifras del Banco de España

publicadas ayer, el porcentaje que las familias guardan de su renta

disponible se situó en el 4,85%, el dato más bajo desde que arrancan las

series a mediados de los sesenta. Esto es: casi cinco de cada cien

euros que ganan. El ahorro en España está muy vinculado a la confianza

en la economía y a la compra de vivienda. En un entorno de creación de

empleo y con unos tipos muy bajos, las familias tienden a ahorrar menos. Justo lo contrario de lo que pasó en la crisis, cuando se disparó la

amortización de hipotecas. Además, los depósitos ya no ofrecen

rentabilidad. También contribuye un consumo que crece más de lo que

aumentan las rentas o la pobre evolución de los salarios.

La tasa de ahorro de los hogares

cerró 2018 en mínimos históricos. Según cifras del Banco de España

publicadas ayer, el porcentaje que las familias guardan de su renta

disponible se situó en el 4,85%, el dato más bajo desde que arrancan las

series a mediados de los sesenta. Esto es: casi cinco de cada cien

euros que ganan. El ahorro en España está muy vinculado a la confianza

en la economía y a la compra de vivienda. En un entorno de creación de

empleo y con unos tipos muy bajos, las familias tienden a ahorrar menos.

Justo lo contrario de lo que pasó en la crisis, cuando se disparó la

amortización de hipotecas. Además, los depósitos ya no ofrecen

rentabilidad. También contribuye un consumo que crece más de lo que

aumentan las rentas o la pobre evolución de los salarios.

Una persona saca dinero de un cajero automático, en Madrid.Jaime Villanueva

Como explica María Jesús Fernández, analista de Funcas, los ingresos

de los hogares españoles crecen menos que sus compras: desde el mínimo

de la crisis anotado en 2013, la renta disponible ha aumentado un 10,4%. En cambio, el consumo se ha elevado un 16,5%. Solo en 2018 las rentas

subieron un 3,2% frente al 4% del consumo. En consecuencia, el ahorro

cae en volumen un 10% en el año y un 44% respecto a 2013.

Es decir, mientras que en 2013 se ahorraban unos 64.000 millones, al

cierre de 2018 los hogares guardaron solo 35.000 millones. En porcentaje

sobre la renta disponible, desciende del 9,6% registrado en 2013 al

4,85% de la actualidad. La cifra contrasta con la media europea, que

alcanza el 12,3% según Eurostat. Solo Reino Unido y Portugal presentan

tasas tan bajas.

La tasa de ahorro de los hogares

cerró 2018 en mínimos históricos. Según cifras del Banco de España

publicadas ayer, el porcentaje que las familias guardan de su renta

disponible se situó en el 4,85%, el dato más bajo desde que arrancan las

series a mediados de los sesenta. Esto es: casi cinco de cada cien

euros que ganan. El ahorro en España está muy vinculado a la confianza

en la economía y a la compra de vivienda. En un entorno de creación de

empleo y con unos tipos muy bajos, las familias tienden a ahorrar menos.

Justo lo contrario de lo que pasó en la crisis, cuando se disparó la

amortización de hipotecas. Además, los depósitos ya no ofrecen

rentabilidad. También contribuye un consumo que crece más de lo que

aumentan las rentas o la pobre evolución de los salarios.

Una persona saca dinero de un cajero automático, en Madrid.Jaime Villanueva

TASA DE AHORRO DE LAS FAMILIAS

En % de la renta disponible Fuente: Banco de España. EL PAÍS

Al inicio de la crisis, el ahorro de los españoles se disparó a

máximos del 13,4%. Y aguantó entre el 12% y el 7% en los años

siguientes. El miedo a perder el trabajo hizo que las familias ahorraran

cuanto podían. Entre 2009 y 2016, unos 220.000 millones de euros. Y

todo ello se dedicó a quitarse hipoteca, tal y como se observa en los

datos del Banco de España. Sin embargo, esta tendencia tomó el camino

inverso hace tres años. En 2016 cayó con fuerza. Y en 2017 y 2018 se

hundió hasta niveles nunca alcanzados en las series (la del Banco de

España, que empieza en 1999, y la del Ministerio de Economía, que se

remonta hasta 1964). El desplome del ahorro explica que se haya detenido la reducción de

deuda. Entre 2010 y 2015, los pasivos de las familias se recortaban a

razón de unos 35.000 millones al año. Sin embargo, en 2018 apenas

bajaron en 793 millones, hasta los 712.013 millones. Se trata de un

descenso muy leve que podría marcar un hito: parece que los hogares han

concluido el fuerte ajuste de la deuda que iniciaron tras el estallido

de la burbuja. Las amortizaciones de hipotecas se igualan con lo que

está subiendo el nuevo crédito hipotecario y los préstamos al consumo.

En relación al PIB, la deuda ya se acerca a cotas europeas. De hecho, las familias llevan ya dos años disminuyendo el colchón construido durante la recesión. En 2017, desembolsaron 4.759 millones más de lo que ganaron, según el

INE. Y en 2018, 14.800 millones. Aun así, en ninguno de los dos años las

familias engordaron su deuda porque tiraron del patrimonio ahorrado

para financiarlo.

En definitiva, la mejora del patrimonio y las buenas expectativas del

mercado laboral han impulsado el consumo más allá de lo que preveían

los analistas.

Durante la recesión se pospusieron muchas compras de

bienes como electrodomésticos o automóviles.

Y esa demanda embalsada,

propulsada por un crédito al consumo que el año pasado avanzó al 15%, ha

hecho que las familias compren más de lo que suman sus rentas.

Desde

hace ya varios años, los analistas esperan que ese consumo se modere de

manera que se recomponga el ahorro. Algo que debería estar pasando cuando la generación del baby boom se aproxima a su jubilación y en previsión de una posible subida de tipos hacia finales de 2020. Sin embargo, no ha sucedido. Los expertos siempre apuntan que los españoles en realidad invierten

su ahorro en el ladrillo. Y el precio de la vivienda ha vuelto a subir

generando un efecto riqueza. Sea cual sea la razón, esta resistencia del consumo explica en buena medida que la economía española esté aguantando mejor la ralentización exterior. Además, se está generando empleo a la misma velocidad que crece la

economía. Y eso significa que todo el crecimiento se hace a fuerza de

contratar trabajadores y no de mejorar la productividad. Si los trabajos

que se crean no son productivos, los salarios no pueden ser altos, lo

que provoca que los nuevos contratados tengan menos capacidad de ahorro. En general, con un salario medio que la Agencia Tributaria cifra en

25.083 euros parece difícil ahorrar. Y el paro todavía se antoja muy

elevado.

No hay comentarios:

Publicar un comentario