Cualquiera que haya intentando arrendar una casa en alguna de las

grandes ciudades se habrá dado cuenta de que el mercado ha enloquecido.

En España el alquiler se ha incrementado un 18,6% en los últimos cinco

años, de 2013 a 2018.

El alza ha sido de un 47,5% en Barcelona y de un

38% en la ciudad de Madrid, según Fotocasa.

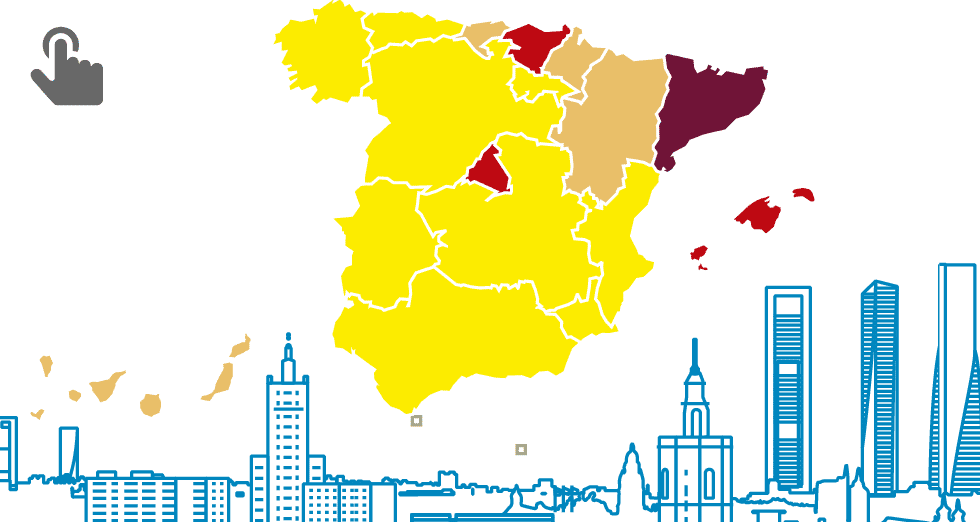

Y cinco provincias

—Baleares, Las Palmas, Salamanca, Barcelona y Madrid—, han alcanzado ya

este año su máximo histórico, registrado entre 2007 y 2008.

Es el

resultado de subidas de precio muy superiores al 10% anual.

El aumento desenfrenado de las rentas

en las principales urbes y destinos turísticos ha gestado una burbuja

que se está llevando por delante a quien busca un techo y no puede hacer

frente a los 1.100 y 1.200 euros mensuales que, de media, cuesta

arrendar un piso de 80 metros cuadrados en Madrid y Barcelona, los

mercados en los el alquiler vive un boom asfixiante.

Tampoco es tan económico contratar una habitación de unos pocos metros.

Que se lo digan a los miles de estudiantes que estos días buscan

alojamiento para el nuevo curso.

Compartir piso cuesta 413 euros al mes,

35 euros más que hace un año.

Madrid es la ciudad más cara, con 494

euros, según el portal Uniplaces.

¿Cómo se puede vivir en España sin ahorros suficientes para comprar casa

y sin alquileres a precios razonables? Difícil, sobre todo porque las

subidas no han tenido su reflejo en los salarios.

El precio del alquiler

creció un 18,4% en 2017, según el portal Idealista.

Un 8,9% para

Fotocasa, el incremento más acusado de su serie. Mientras, el salario

bruto apenas aumentó un 0,1% hasta los 22.806 euros anuales, recoge el

INE.

Por su parte, la inflación avanzó el 1,1%. Pero es que, además, las

rentas han subido tres veces más que los precios de las casas en venta

(6,2%).

Este desequilibrio entre salarios y alquileres ha hecho ganar a España el vergonzoso título de ser el país de la OCDE donde el alquiler se come un mayor porcentaje de ingresos familiares.

De media, el 15% de los ciudadanos se ve obligado a dedicar el 40% o

más de sus ingresos a arrendar.

En España se dispara hasta el 37%.

Según

los cálculos de Fotocasa y la plataforma Infojobs, los españoles

destinan el 33,5% de su nómina mensual al arrendamiento.

En Cataluña es

el 50% y en Madrid el 44%, muy por encima de ese límite del 30% que los

organismos oficiales recomiendan.

En cambio, Gobierno y comunidades

apenas dedican el 0,04% del PIB a ayudas a la vivienda (en el último

plan 2018-2021).

Y eso que el alquiler se ha presentado siempre como la alternativa

para una economía sana, pero los distintos gobiernos no han adoptado

planes de choque efectivos para crear un parque estable y accesible,

aunque todos se han vanagloriado de sus "medidas estrella".

De poco o

nada han servido.

"Llevamos una década sin una política de creación de

un parque de vivienda pública en alquiler y se deja todo en manos del

mercado sin filtros de ningún tipo", denuncia Antonio López, portavoz de

Cecu Madrid.

"Ha habido poca ambición en política pública de vivienda

hasta ahora y eso explica en parte el incremento del coste del alquiler y

la desprotección de los ciudadanos", comentaba hace poco el actual

ministro de Fomento, José Luis Ábalos.

Por no haber, no hay ni

estadísticas oficiales de precios que pongan cara al alquiler.

La única

referencia son los datos puntuales que ofrecen los portales

inmobiliarios.

El anterior ministro, Íñigo de la Serna, anunció en

noviembre de 2017 la creación de ese registro, pero quedó en agua de

borrajas.

Ni salarios ni obras

Si los salarios no son el motivo, el alza del precio que aplican los

propietarios podría justificarse porque los arrendadores invierten el

dinero ganado en obras de reforma y mejoras en los pisos, pero tampoco.

Los caseros están subiendo 300 o 400 euros más al mes a sus inquilinos,

esos cuyos contratos firmados durante los años de crisis acaban este

año.

Por ejemplo, en el distrito barcelonés de Gràcia, por una vivienda

que se alquilaba por 850 euros en 2013, el casero ya pide 1.200 euros.

Y

en Ciudad Lineal, Madrid, ya no se conforman con 790 euros y reclaman

1.000 euros.

Los fondos de inversión y socimis han llegado a ser más sangrantes:

a finales de enero, 450 vecinos de un bloque en Sant Joan Despí

recibieron varios burofax de un fondo de inversión vinculado a Goldman

Sachs que les anunciaban subidas entre un 40% y un 100%.

La historia

acaba bien porque el movimiento ciudadano, con el Sindicat de Llogaters

al frente, ha conseguido renegociar los alquileres a precios asumibles.

Lo mismo ocurre en otras ciudades, como Manresa. O en Madrid, donde a

los vecinos de dos bloques de Rivas-Vaciamadrid y Vallecas propiedad de

la socimi Vivenio se les reclaman subidas del 30%.

Otro fondo, Lazora,

ha aumentado el precio un 68% a 37 familias de San Sebastián de los

Reyes al finalizar la protección pública.

La consecuencia es que los

desahucios por impago de la renta se han disparado: ya suponen seis de

cada diez, mientras que descienden los relacionados con las hipotecas.

Los movimientos sociales los llaman "desahucios invisibles".

Los fondos de inversión y socimis han llegado a ser más sangrantes:

a finales de enero, 450 vecinos de un bloque en Sant Joan Despí

recibieron varios burofax de un fondo de inversión vinculado a Goldman

Sachs que les anunciaban subidas entre un 40% y un 100%.

La historia

acaba bien porque el movimiento ciudadano, con el Sindicat de Llogaters

al frente, ha conseguido renegociar los alquileres a precios asumibles.

Lo mismo ocurre en otras ciudades, como Manresa. O en Madrid, donde a

los vecinos de dos bloques de Rivas-Vaciamadrid y Vallecas propiedad de

la socimi Vivenio se les reclaman subidas del 30%.

Otro fondo, Lazora,

ha aumentado el precio un 68% a 37 familias de San Sebastián de los

Reyes al finalizar la protección pública.

La consecuencia es que los

desahucios por impago de la renta se han disparado: ya suponen seis de

cada diez, mientras que descienden los relacionados con las hipotecas.

Los movimientos sociales los llaman "desahucios invisibles".

Todos ellos buscaron refugio en este mercado que ahora sangra.

Al

calor de la mejora económica, quienes no podían comprar casa comenzaron a

alquilar.

Algunos por necesidad; otros por convicción.

El caso es que

los españoles arriendan más que nunca: la tasa es del 22%.

Y además se

coloca todo en cuestión de horas o días.

Las viviendas por debajo de los

1.000 euros tienen un exceso de demanda y se contratan en menos de 15

días, según la consultora Forcadell.

Y eso que los precios no han dejado

de crecer desde 2014 hasta hoy: en el segundo trimestre de este año el

alza interanual ha sido del 15,6%, según Idealista.

Todos ellos buscaron refugio en este mercado que ahora sangra.

Al

calor de la mejora económica, quienes no podían comprar casa comenzaron a

alquilar.

Algunos por necesidad; otros por convicción.

El caso es que

los españoles arriendan más que nunca: la tasa es del 22%.

Y además se

coloca todo en cuestión de horas o días.

Las viviendas por debajo de los

1.000 euros tienen un exceso de demanda y se contratan en menos de 15

días, según la consultora Forcadell.

Y eso que los precios no han dejado

de crecer desde 2014 hasta hoy: en el segundo trimestre de este año el

alza interanual ha sido del 15,6%, según Idealista.

La tormenta perfecta

Los ‘desahucios invisibles’ por impago ya representan seis de cada diez

Unos meses antes empezaban a gestarse las circunstancias que han

propiciado el recalentamiento de los precios.

En junio de 2013 el

Gobierno del PP reformó la Ley de Arrendamientos Urbanos (que hoy quiere

volver a reformar el Ejecutivo de Pedro Sánchez).

La duración de los

contratos pasó de cinco a tres años y las subidas de la rentas se

desvincularon del IPC.

Era el caldo de cultivo "para desproteger al

inquilino y subir de forma abusiva los precios", según Jaime Palomera,

portavoz del Sindicato de Inquilinos y experto en vivienda.

Además, se dieron más facilidades para finalizar los contratos y

echar o desahuciar a los inquilinos —si no pagan un mes son demandados y

tienen 10 días para hacer el pago en el juzgado—. "Se genera el

incentivo perverso para finalizar contratos y hacer otros nuevos

subiendo precios", opina Palomera.

Los inquilinos se resignan, hasta el

punto de que "hay gente que apoya los cuadros en el suelo y no los

cuelga porque sabe que estará poco tiempo en el piso", añade.

La falta de un parque de vivienda social estable para las rentas más

necesitadas ha sido otra de las ineficiencias. Algunas Administraciones

públicas han vendido su stock de viviendas a fondos buitre.

A

eso hay que añadir que en España el grueso de las casas con protección

construidas se han vendido a particulares.

"Se ha repartido un derecho

constitucional.

Si desde 1980 no se hubieran dado todas las viviendas

protegidas hoy habría entre dos y 2,2 millones de casas", dice José

García Montalvo, catedrático de Economía de la Universitat Pompeu Fabra.

La triste realidad es que la vivienda social apenas representa el 2,5%

del parque total. "Se ha perdido la oportunidad de la crisis para que la

Administración comprara a los bancos pisos a mansalva y baratos",

expone.

Culpable se hace también al auge de los pisos turísticos,

que sustituyen la oferta de alquiler residencial y disparan los precios

generando procesos de gentrificación.

Aunque hay posturas enfrentadas.

Recientemente la CNMC descartaba en un informe que el mercado vacacional

influya en el alza de los alquileres y animaba a eliminar las

restricciones que aplican algunos Ayuntamientos, como el de Madrid,

Barcelona, Sevilla, Palma o Valencia, que están aprobando medidas para

legislar esta actividad.

La defensa ha sido duramente criticada por la

Plataforma de Afectados por la Hipoteca (PAH), que ha tildado de

mentiroso el informe del organismo.

También descarta la culpa Gonzalo Bernardos, analista y profesor de

Economía de la Universidad de Barcelona.

"No son el principal culpable

de la subida del precio de alquiler en Barcelona.

Si así fuera, solo

subirían en Ciutat Vella, l'Eixample y Gràcia y

lo ha hecho en todos los distritos de la ciudad.

Además, desde la

llegada de Ada Colau a la alcaldía, el número de dichas viviendas ha

disminuido en 2.000 y, en cambio, el precio ha aumentado un 33,3%".

Como abejas a un panal de rica miel.

Así han acudido particulares y fondos a este mercado atraídos por las golosas rentabilidades que ofrece y que no da ninguna otra inversión.

Según el Banco de España, el rendimiento medio de comprar un piso y

ponerlo en alquiler se situó en el segundo trimestre en el 10,4%.

Si se

tiene en cuenta solo el arrendamiento del piso, la cifra es el 4,1%.

Supera con creces otras inversiones conservadoras, como la renta fija o

los depósitos bancarios, por los bajos tipos de interés.

Hay quien reparte las culpas también entre los agentes inmobiliarios,

"a los que interesa terminar contratos para hacer nuevos y cobrar los

honorarios", opina Jaime Palomera, que critica que ingresen hasta un 10%

de la anualidad del alquiler al inquilino.

Antes, en 2012, el Gobierno modificó el régimen fiscal de las socimis

para que no pagasen impuesto de sociedades.

Desde entonces estas

empresas no han parado de comprar casas para su alquiler.

El aterrizaje

de fondos inversores es general en Europa, si bien España parece ser el

más atractivo para sus negocios.

"Esto no sucede por arte de magia.

El

Gobierno del PP hizo todo lo posible por adaptar el alquiler a las

necesidades de los mercados financieros", apunta Palomera.

A vueltas con la burbuja

A pesar de los precios desbocados, la baja inflación y la congelación

de los salarios, son muchos los expertos que niegan la existencia de

una burbuja, en fondo y forma.

Primero porque recalcan que el alquiler

no es un activo y, por tanto, no se puede especular con él.

Y segundo

porque "la vivienda de alquiler en España no está cara", sentencia

Bernardos.

"En 2017, después de tener en cuenta la inflación, está un

30,3% más barata que en 2007.

El problema no es su precio, sino los

bajos salarios".

El catedrático García Montalvo también considera que

los precios no están subiendo a tasas tan exageradas.

"Las estadísticas

de los portales de Internet no son fiables pues se basan en el alquiler

solicitado por el dueño y no el pagado. Esto genera multitud de sesgos".

Con los datos correspondientes a las fianzas depositadas en el Incasol

(Instituto Catalán del Suelo), en Barcelona los precios (descontada la

inflación) todavía son inferiores a 2008, asegura.

El jefe de estudios de Idealista, Fernando Encinar, tampoco cree que

el sector viva un momento de especulación.